KMH 주가 어디까지 가는가

KMH는 방송송출 서비스 기업으로 송출대행, 채널, 방통융합포털, R&D센터 사업을 하고 있는 기업입니다.

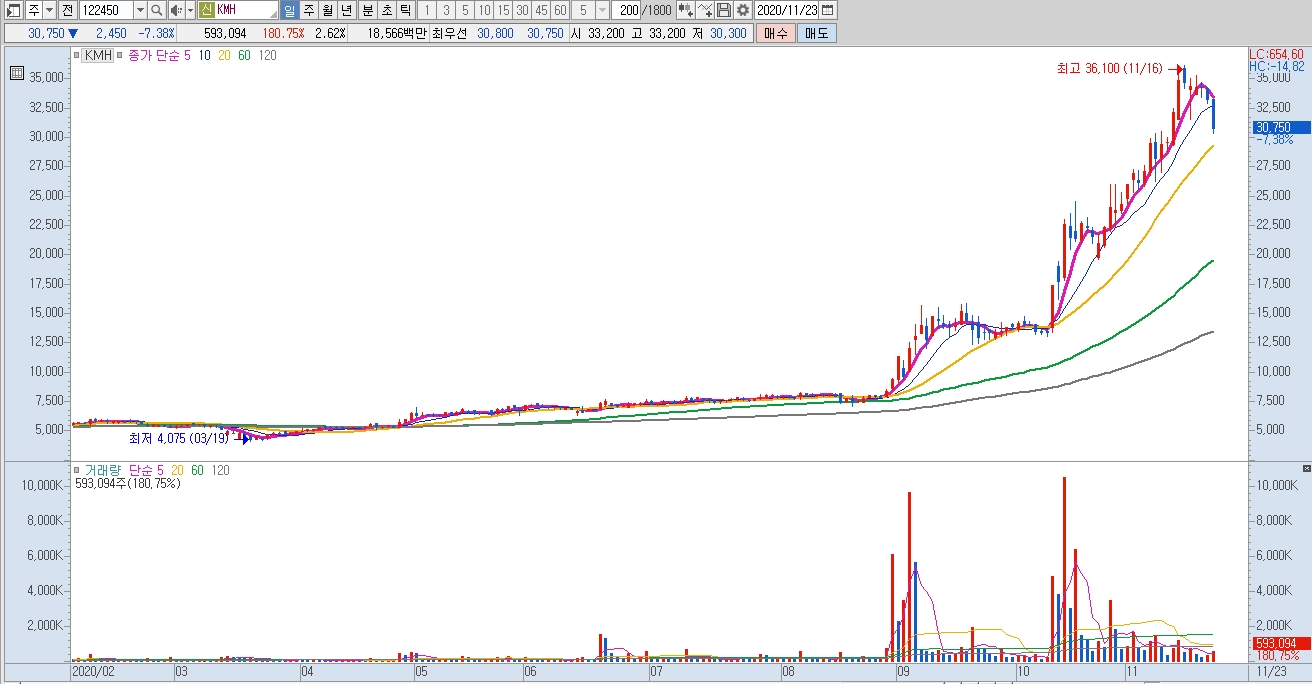

KMH 주가는 52주 고가 36,100원으로 52주 저가 4,075원 기준으로 9배 정도 상승을 보이고 있는 종목으로. 시가총액

6,970억원으로 시총순위 코스닥 81위에 있습니다.

KMH 8개월 월봉연속으로 상승을 보여주고 있는데요.

4월 월봉 시가 4,960원에서 고가 6,550원 32.46% 상승

9월 월봉 시가 9,410원에서 고가 15,850원 68.8% 상승

10월 월봉 시가 13,600원 고가 26,000원 87.05% 상승

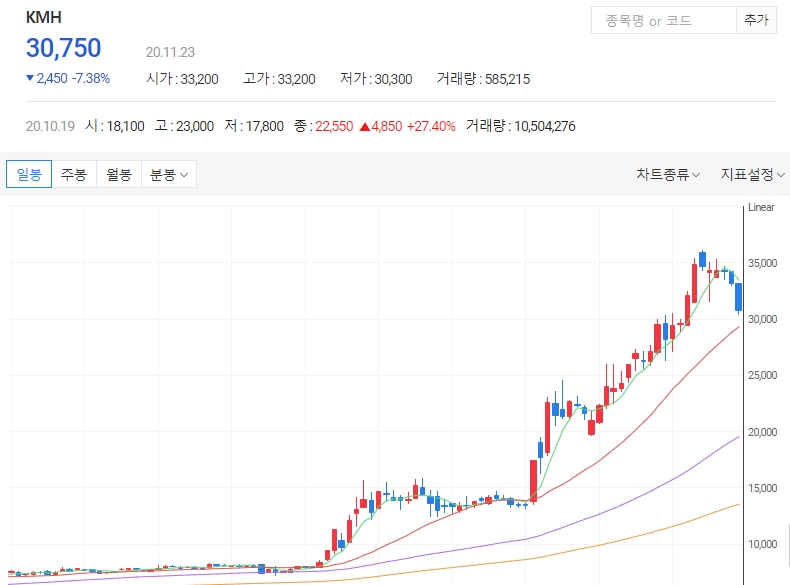

11월 월봉 고가 36,100원 48% 52주 신고가를 형성하고서 9월 25일 이후 처음으로 10일선 밑으로 주가가 내려와 있는 상황으로 23일 종가 30,750원 -7.38% 마감을 보여 주었습니다.

KMH 주가 상승은 사모투자펀드(PEF) 운용사 키스톤PE이 2대주주로 올라서면서 KMH 경영진에 주주제안 등 적극적인 주주행위를 할것에 대해서 반응을 하면서 상한가를 가는등 주가가 급등을 하고 있는 상황입니다.

오늘은 KMH 주가 전망에 대해서 최신정보로 분석을 하며. 이 종목이 내일의 급등주가 되길 바랍니다.

.

KMH 주가 차트 기술적 분석

일봉상 고가 36,100원을 11.16일 형성을 하고서 9월 이후에 처음으로 10일선 이하로 주가가 들어 왔습니다.

주가는 상승과정에서 상한가를 1번이 나왔으며. 꾸준하게 상승을 하면서 20선 조정을 1번 거치면서 9배 상승을 보인 것입니다. 경영권 분쟁이라고 하는 좋은 뉴스로 인한 상승으로 급등을 유지를 하였는데요. 이번 하락은 임시총회를 몇일 남겨둔 상황으로 좀더 지켜볼 상황으로 보입니다.

지지라인은 20선 기준 캔들이 모이고 있는 29,500원 라인으로 보입니다.

주봉상 이격이 상당히 멀게 벌어져 있는 상황으로 금일 기준 5일선이 -17,200원선으로 크게 벌어져 있습니다.

10.05일 주봉에서는 고가 26,000원 87% 상승을 보여 주었으며. 11월 2일 주봉에서는 고가 36,100원 48% 상승 이후에 조정중에 있는 상황입니다.

꾸준하게 상승해온 종목으로 일반 주린님들은 쉽게 접근하면 안되는 종목이죠.

더구나 경영권에 대한 이슈를 가진 종목으로 정확하게 분석 및 판단이 어려운 내용으로 쉽게 접근이 어려운 종목이네요.

(아래 사진은 KMH 일봉. 주봉. 월봉 차트 입니다.)

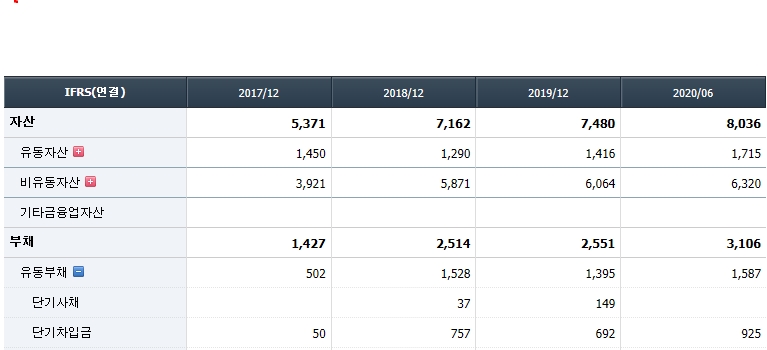

KMH 실적은 2017년 1,651억원에서 2,580억원으로 크게 상승을 보여 주었으며. 영업이익률이 17%에 달하는 좋은 수익률을 가지고 있으면서 영업이익은 449억원. 당기순이익이 216억원의 좋은 성과를 보여 주고 있습니다.

부채비율이 51.7% 유보율이 1,851%를 가진 우량한 종목으로 EPS는 1,359원에서 667억원을 하락을 하고 있으며. BPS는 1만원에 근접을 하고 있네요.

KMH는 2020년 6월 전년동기 대비 연결기준 매출액은 31.7% 증가, 영업이익은 96.2% 증가, 당기순이익은 124.1% 증가를 보여 주었습니다. 코로나 19 시대에도 꾸준하게 상승을 보이고 있는 실적으로 자체개발한 송출 기술을 바탕으로 타사 대비 경쟁력있는 가격을 바탕으로 국내 1위 사업자 지위를 하고있는 기업입니다.

.

KMH 유동부채중 단기사채는 2019년에 149억원이 있었으나. 2020년에는 모두 없어졌네요. 단기차입금 2020년 925억원이 있는 상황입니다.

매출 구성은 골프장 운영 27.%, 신문발행 15%. 송출 9%등으로 되어있습니다.

KMH와 키스톤 경쟁 이슈

KMH 경영진이 최대주주 개인의 이익만을 위해 저지른 행태에 제동을 위해서 키스톤 경영참여가 시급하다고 하죠.

마영민 키스톤PE은 KMH 경영진들의 위법적인 행위가 계속된다면 키스톤PE 역시 실력 행사에 나설 수 밖에 없다고 하고 있습니다. 키스톤PE에서 이야기 하는 것은 KMH 최대주주 최상주 회장측이 500억원에 달하는 전환사채(CB)와 신주인수권부사채(BW) 발행을 기습적으로 시도 한것에 문제를 삼고 있는 것입니다.

CB와 BW 발행은 오로지 최 회장의 경영권을 방어하기 위한 목적으로 이뤄졌다고 키스톤PE의 이야기인 것이죠.

키스톤PE에서 제시한 기업구조 개편안은 세 가지라고 하죠.

1. 계열사들이 분산 소유한 골프장과 부동산 사업 법인을 합병 등의 방식으로 통합하고 상장

2. 실체가 불분명한 비상장 법인들을 통합

3. KMH를 분할해 지주회사 체제를 출범

KMH와 키스톤의 대립에서 승자는 누가 될지 궁금하군요.

누가 되든지 진입해서 수익 극대화를 노리는 개인들이 크게 웃었으면 합니다.

KMH 거래원과 주체별 수급현황

거래원 기준으로 10.13~11.23일 기준으로 매수는 신한금융투자 301,000주. 교보 66,000주. 이베스트 746,000주. 메리츠 219,000주이며. 매도는 키움증권 63,000주. KB증권 190,000주. 삼성 43,000주 등으로 구분이 됩니다.

수급현황의 특징으로는 기타법인의 꾸준한 매수를 볼수가 있습니다. 지분경쟁이 저기로 들어 오는건가요?

재미난 현상입니다. 개인이 꾸준히 매도를 하고있지만. 기관들은 금융투자 중심으로 꾸준하게 매수를 하면서 경영권에 대한 내용의 승자가 누가 될지 궁금해 하게 하는군요.

.

댓글